バークシャーハザウェイ(Berkshire Hathaway)のCEOであるウォーレン・バフェット(Warren Buffett)の「株主への手紙」(Letter to shareholders)が公開された。

株主への手紙で興味深いのが、ウォーレンバフェットが手紙の中で、バークシャー・ハザウェイの業績を述べるにとどまらず、一般の個人投資家向けに投資に対する賢明なアドバイスをすることだ。

過去の「株主への手紙」で、ウォーレンバフェットは、次のようなアドバイスをしている。

- 個人投資家は、S&P500連動のインデックスファンドに投資すればよい。

- 妻への遺言で、遺産の9割をS&P500へ投資し、残り1割を短期国債に投資するようにと書いた。個人投資家もこれに倣うとよい。

BERKSHIRE HATHAWAY INC.

Berkshire Hathaway Inc.の株主様へ:

バークシャーは2018年に、一般会計原則(通称「GAAP」)を利用して40億ドルの利益を上げました。内訳は、営業利益248億ドル、無形資産の減損による30億ドルの非現金損失(Kraft Heinzに対する当社の持分からほぼ全面的に生じる)、投資有価証券の売却による実現キャピタル・ゲイン28億ドル、保有投資の未実現キャピタル・ゲイン金額の減少による206億ドルの損失です。

新しいGAAPルールでは、最後の項目を利益に含める必要があります。2017年の年次報告書で強調したように、バークシャー社のチャーリー・マンガー副会長も、私も、この規則が賢明なものだとは思いません。むしろ、一貫して、バークシャーにおけるこの時価総額の変化が、私が「激しく気まぐれに変動する」変化を生み出すと考えています。

この予測の正確さは、2018年の四半期の結果からもわかります。第一四半期と第四四半期のGAAP損失は、それぞれ11億ドルと254億ドルでした。第二四半期と第三四半期には、それぞれ120億ドルと185億ドルの利益を計上しました。このような状況とは対照的に、バークシャーが所有する多くの事業は、どの四半期においても一貫して満足のいく営業利益を上げています。今年の利益は2016年の最高値176億ドルを41%上回りました。

四半期ごとのGAAP利益の大きな変動は避けられないでしょう。なぜなら、当社の巨大な株式ポートフォリオ (2018年末時点で1730億ドル近くの価値がある) は、しばしば20億ドル以上の一日の価格変動にさらされるため、新ルールによれば、そのすべてが直ちに当社の最終利益に還元されなければなりません。実際、株価のボラティリティが高い第四四半期には、「損失」あるいは「利潤」が40億ドルを超えるという数日間を経験することになりました。

私たちのアドバイスは? あらゆる種類の損益にほとんど注意を払わず、営業利益に焦点を当てることです。私の言っていることは、バークシャーへの投資の重要性を決して損なわないということです。チャーリーと私は、時間の経過とともに、非常に不規則なタイミングではあるものの、大きな利益をもたらすことを期待しているのです。

私たちの年次報告書を長年読んできた読者は、冒頭でお決まりのように私がこの手紙に書いた方法のとは違うことに気付いたことでしょう。約30年間、最初の段落ではバークシャーの1株当たり純資産の変化率を取り上げてきました。今はその習慣をやめる時です。

実際のところ、バークシャーの簿価の毎年の変化は、かつてのような関連性を失った指標になっています。三つの事情がその原因です。第一に、バークシャーは、資産が市場性のある株式に集中していた企業から、次第に事業運営に大きな価値を置く企業へと変貌してきました。チャーリーと私は、変化が不規則に続くことを期待しています。第二に、当社の保有株式は時価で評価されていますが、会計基準上、当社の事業会社の集合体は時価よりもはるかに低い簿価で計上されることになっており、近年誤解が深まっています。第三に、バークシャーは将来的に、簿価を上回っているが本源的価値の見積りを下回る価格で行われる取引の重要な買い戻し手となる高い可能性を有しています。このような購入の計算は単純で、1株当たりの本源的価値は取引ごとに上昇し、1株当たりの簿価は下落する。この組み合わせでは、ブック・バリューのスコアカードは経済的現実とますます乖離していきます。

今後の決算報告では、バークシャーの市場価格に焦点を当てる予定です。市場は非常に気まぐれになる可能性があります。2ページで説明した54年の歴史を見てください。しかし、時間の経過とともに、バークシャー社の株価は企業業績の最良の指標となります。

先に進む前に、財務諸表に反映されていないいくつかの良いニュース (本当に良いニュース) をお伝えしたいと思います。これは、2018年初頭に経営陣を変更したことに関係しています。Ajit Jainがすべての保険業務を担当し、Greg Abelがその他のすべての業務の権限を与えられました。この変更は遅すぎるくらいです。

今ではバークシャーは、私一人で戦略を指揮していたときよりもはるかにうまく管理されています。アジトとグレッグには稀有な才能があり、彼らにはバークシャーの伝統が息づいています。

次に、あなたが所有するバークシャー株の中身を説明しましょう。

細部にこだわるな、森を見なさい

バークシャーを評価する投資家は、われわれの多種多様なビジネス―いわば「木」―の詳細にこだわることがあります。われわれが小枝からセコイアまでさまざまな種類の木を所有していることを考えると、この種の分析は頭を悩ませることになるでしょう。私たちの木のいくつかは病気にかかっていて、今から10年ほど元気になる可能性は低いかもしれません。しかし、他の多くのものは、大きくと見事な木になるはずです。

幸いなことに、バークシャーの本来のビジネス価値を概算するためにそれぞれの木を個別に評価する必要はありません。なぜなら私たちの森には重要な五つの「森」があり、それぞれが全体として妥当な精度で評価できるからです。そのうちの4つは、わかりやすい事業・金融資産の差別化されたクラスターです。5つ目は、巨大で多様な保険事業であり、バークシャー社に大きな価値をもたらしています。これについては、この手紙の後半で説明します。

最初の4つの森をもっと詳しく見ていく前に、あなた方の資本を配置する上での私たちの最大の目標を思い出してください。それは、全体的にも部分的にも、良好で持続可能な経済的特徴を持っている、管理が行き届いている企業を買うことです。私たちはまたその買収を合理的な価格で実行する必要があります。

時々、私たちは私たちの基準を満たす会社を所有権を含めて買います。もっと頻繁に見られるのは、株式公開企業の通常5%から10%を獲得することです。大規模な資本配分に対する当社の二本立てのアプローチは、米国企業ではまれであり、当社に重要な優位性をもたらすことがあります。

ここ数年、私たちがたどるべき道理にかなった道筋ははっきりしています。多くの株式は、企業全体を購入するよりもはるかに多くの利益をもたらしています。昨年は株式を約430億ドル購入しましたが、売却はわずか190億ドルでした。チャーリーと私は、私たちが投資した企業は、買収取引で得られる価値をはるかに上回る、素晴らしい価値を提供してくれたと信じています。

最近、株式市場へのこのような投資にもかかわらず、バークシャーの森で最も価値のある森は、バークシャーが支配している保険会社ではない数十もの子会社(通常は100%の所有権を持ち、80%未満の所有権を持つことはない)です。これらの子会社の昨年の利益は168億ドルでした。また、「利益」と私たちが呼ぶものは、法人税、利払い、経営者報酬(現金か株式)、リストラ費用、減価償却費、経費の後に残るものを指します。

ここでいう利益は、ウォール街の銀行家や企業の最高経営責任者が頻繁に言及するものとは大きく異なります。

彼らの見解では、あまりにも現実的なさまざまなコストを排除するために、「収益」を再定義する尺度を「調整後EBITDA」することがあまりにも多いのです。

たとえば、経営陣は、自社の株式ベースの報酬は経費としてカウントすべきではないと主張することがあります。(では、他にどの項目でカウントすればいいのでしょう?―株主からの贈り物?)。ではリストラの費用は? そうですね、もしかしたら、去年のようなリストラはもう起こらないかもしれません。バークシャーは何十回も再編成を行い、株主はそのためのコストを常に負担してきました。

エイブラハム・リンカーンがかつて「犬の尾を足と呼ぶとするなら、犬には何本の足があることになりますか?」という質問を投げかけ、自身の質問に「4本ですよ。尻尾を足と呼んだって足にはならんでしょう。」と答えたことがあります。

チャーリーと私は、買収に関連する償却費14億ドル(K-84ページの詳細)は真の経済的コストではないと主張しています。私たちは、保有企業と保有する有価証券の双方を評価する際に、この償却額「コスト」をGAAP収益に加算します。

これとは対照的に、バークシャー社の84億ドルの減価償却費は、われわれの真の経済コストを過小評価しています。実際、多くの事業で競争力を維持するためには、毎年この金額以上を支出する必要があります。これら「メンテナンス」という設備投資に加えて、成長のために多額の投資を行っています。バークシャーは昨年、工場、設備、その他の固定資産に過去最高の145億ドルを投資し、その89%を米国に投資しました。

価値においてバークシャーの2番手に位置するのが有価証券の「森」であり、通常、非常に大規模な企業で、バークシャーはその5%から10%の株式を保有しています。すでに述べたように、当社の株式投資額は年末時点で1730億ドル近くに達しており、これは同社のコストをはるかに上回っています。もしポートフォリオが年末の評価で売却されていたならば、約147億ドルの連邦所得税が利益に対して支払われていたでしょう。おそらく、これらの有価証券のほとんどを当社は長期保有することになるでしょう。

しかし、最終的には、売却時の評価額にかかわらず、利益から税金が発生します。

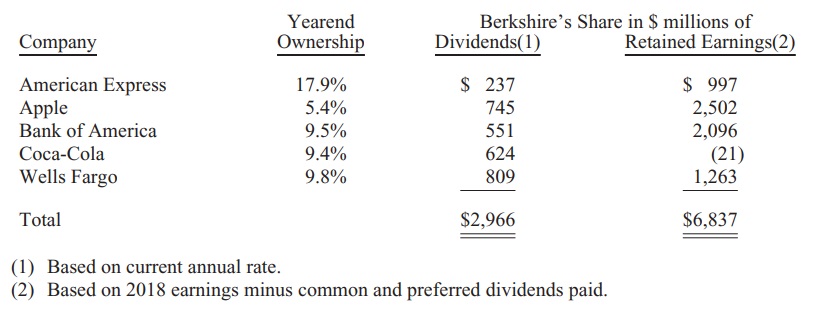

昨年の配当は38億ドルで、2019年にはさらに増えるでしょう。しかし、配当よりもはるかに重要なのは、これらの企業が毎年継続して生み出している莫大な利益です。指標として、数字は当社の上位5社のみをカバーしていると考えてください。

GAAP (報告する利益を規定するもの) では、投資先の留保利益を財務会計に含めることはできません。しかし、これらの利益は私たちにとって非常に大きな価値があります。何年にもわたって、私たちの投資先(グループとして)が保有する利益は、最終的にはバークシャー社にキャピタルゲインをもたらし、それらの企業が私たちのために再投資してくれた1ドルは、1ドル以上の価値になりました。

当社の主要な保有株式はいずれも優れた経済性を有しており、その大半は利益剰余金の一部を自己株式の取得に充てています。私たちは次のように考えています。チャーリーと私が投資先の株価が割安だと考えているのであれば、経営陣がバークシャーの持分比率を高めるために利益の一部を使用することは喜ばしいことです。

上の表から引用する1つの例として、バークシャーのアメリカン・エキスプレスの保有株が過去8年間変化していないことです。一方、自社株買いにより、保有比率は12.6%から17.9%に上昇しました。昨年、アメリカン・エキスプレスが稼いだ69億ドルのうち、バークシャーの取り分は12億ドルで、私たちが同社株に支払った13億ドルの約96%に相当します。利益が増加し自社株買いにより株数が減ることで、株式保有は、時の経過とともに、うまくいくものなのです。

バークシャー社の事業所有権の第三のカテゴリーは、他社と支配権を共有する企業の4つのグループです。これらの事業の税引き後営業利益のうち、Kraft Heinzの26.7%、Berkadia and Electric Transmission Texasの50%、Pilot Flying Jの38.6%は、2018年に約13億ドルでした。

第四のグループですが、バークシャーは年末時点で米国財務省短期証券その他の現金等価物に1120億ドル、その他の確定利付債に200億ドルを保有していました。私たちは、外部からの災難を防ぐために、少なくとも200億ドル相当の現金を常に保有することを誓約しているので、その隠し財産の一部は不可侵だと考えています。

私たちはまた、私たちがその緩衝地帯を維持することを脅かすいかなる活動も避けることを約束しました。

バークシャーは永遠に金融の要塞であり続けるでしょう。私は高い手数料支払ったり、多くの機会を逃したりなどのミスを犯すでしょう。投資家が株式市場から逃げ出すことで、当社の株価が下落することもあります。でも、現金が不足するようなことは絶対にしません。

今後数年のうちに、余剰流動性の多くを、バークシャーが恒久的に所有する事業に移したいと考えています。しかし、当面の見通しは良くありません。

この期待外れの現実は、2019年には再び市場性のある株式の保有を拡大する可能性が高いことを意味します。それにもかかわらず、私たちは象サイズの買収を希望し続けます。私たちは88歳と95歳ですが(私は若いほうです)、その巨大な買収の可能性が私の心臓とチャーリーの鼓動を早めています。(大量購入の可能性を書いただけで、脈拍が上がってしまいました。)

私がもっと株を買うことになるだろうと思うのは株式市場が魅力的だからというわけではありません。チャーリーも私も、来週あるいは来年の株価の動向についてはまったく見当がつきません。そのような予測は私たちの活動の一部ではありませんでした。むしろ私たちの考え方は、魅力的な事業が市場価格以上の価値があるかどうかを計算することに集中するということです。

バークシャーの本源的価値は、4つの資産保有グループの価値を合計し、その後、市場性のある有価証券の売却に対して最終的に支払われるべき税金の適切な額を差し引くことで計算できると私は考えています。

バークシャーが完全所有する事業の一部を売却した場合に払うであろう主要な税金についても、引当金を計上すべきではないかとお考えになるかもしれません。その考えを忘れてください:たとえその事業売却に税金がかからなくても、私たちの素晴らしい会社を売るのは愚かなことです。本当に良いビジネスを見つけるのは非常に難しいのです。幸運にも所有しているものを売ることは、まったく意味がありません。

バークシャー社の非保険事業の収益を計算する際に、すべての負債の利子費用が費用として控除されています。さらに、最初の4つの森の所有権の多くは、バークシャーの5つ目の森、つまり優れた保険会社からの資金で賄われています。私たちはこれらの資金プールを「フロート」と呼んでいます。フロートの特性については後述します。

最後に、重要かつ継続するポイントです。バークシャーの価値は、5つの森を1つの組織にまとめることで最大化されます。これにより、シームレスかつ客観的な大規模な資本配分、企業リスクの排除、孤立性の回避、極めて低コストでの資産運用、時には税効率のメリットを活用したオーバーヘッドの最小化を実現しています。

バークシャーでは、全体が部分の合計よりも大きく、しかもかなり大きいのです。

(1)投資業から事業運営へと比重が変化したこと

(2)保有事業が、時価より低い簿価で評価されていること

(3)本質的価値を下回る価格で自社株買いをする可能性があること