バークシャーハザウェイ「株主への手紙」2018年その1:投資業から事業経営へのかじ取り の続編として、バフェットは、バークシャーによる自社株買い、保険事業がもたらす「フロート」について説明をしている。

なかでも、「フロート」について、これが無利子の預かり金であることを バフェット自身が認めている。バフェットが驚異的な年20%超の利回りを達成できるのも、実質的にはこの「フロート」を利用してレバレッジをかけているからと考えるアナリストもいる。

自社株買いと報告

先ほど、バークシャーは時折自社株を買い戻すことになるだろうと述べました。バークシャーの本源的価値よりも割安に購入すると仮定すれば (これは間違いなくわれわれの意図です)、買い戻しは会社を去る株主と残る株主の両方に利益をもたらすでしょう。

確かに、買い戻しによる利益は、株主を辞めようとする投資家にとっては非常に少ないものです。なぜなら、慎重な自社株買いは、バークシャーの株価への影響を最小限に抑えることができるからです。それにもかかわらず、市場に買い手がいることは、売り手にとっていくらかの利益ではあります。

継続株主にとっての利点は明らかです。たとえば、当社株を売却する株主の持分の市場価格が米ドルに対して90セントである場合、継続株主は当社が買い戻すたびに1株当たりの本源的価値が増加します。明らかに、自社株買いは価格に注意を払うべきです。高値の株式を無造作に購入することは価値を破壊することです。

当社が自社株買いを検討していると表明した場合、すべての株主パートナーに、価値を適切に見積もるために必要な情報を提供することが不可欠です。その情報を提供することが、Charlieと私がこのレポートでやろうとしていることです。パートナーには、誤解されていたり、情報が不十分だったりするために、株式を売ってほしくはありません。

しかし、売り手の中には当社の価値計算に同意しない人もいれば、バークシャー株よりも魅力的だと思う投資を見つけた人もいるかもしれません。後者の一部は正しいでしょう。間違いなく、私たちよりはるかに大きな利益をもたらす株は多いですから。

- バフェットは、自社株買いをするときはバークシャーの株価があまりに割安になったとき、具体的にはPBRが1.2を下回った時としていたが、それを上回る価格でも自社株買いをすることを示唆している。大型の投資案件になかなか出会えず、そのため近年バークシャーのキャッシュ比率が高くなったため、キャッシュを有効に使う手段が自社株買いしかないからとも捉えることができる。

- バークシャーよりもはるかに多くの利益をもたらす株が多いとバフェットが漏らすのは、バークシャーが保有する事業がなかなか適正に評価されないという事情もあるかもしれない。バークシャーのような多くの事業体を有する企業をアナリストが評価分析するのは難しい。日本の三菱商事などの総合商社のPBRが1倍未満である事実も、同様の問題からと考えられる。

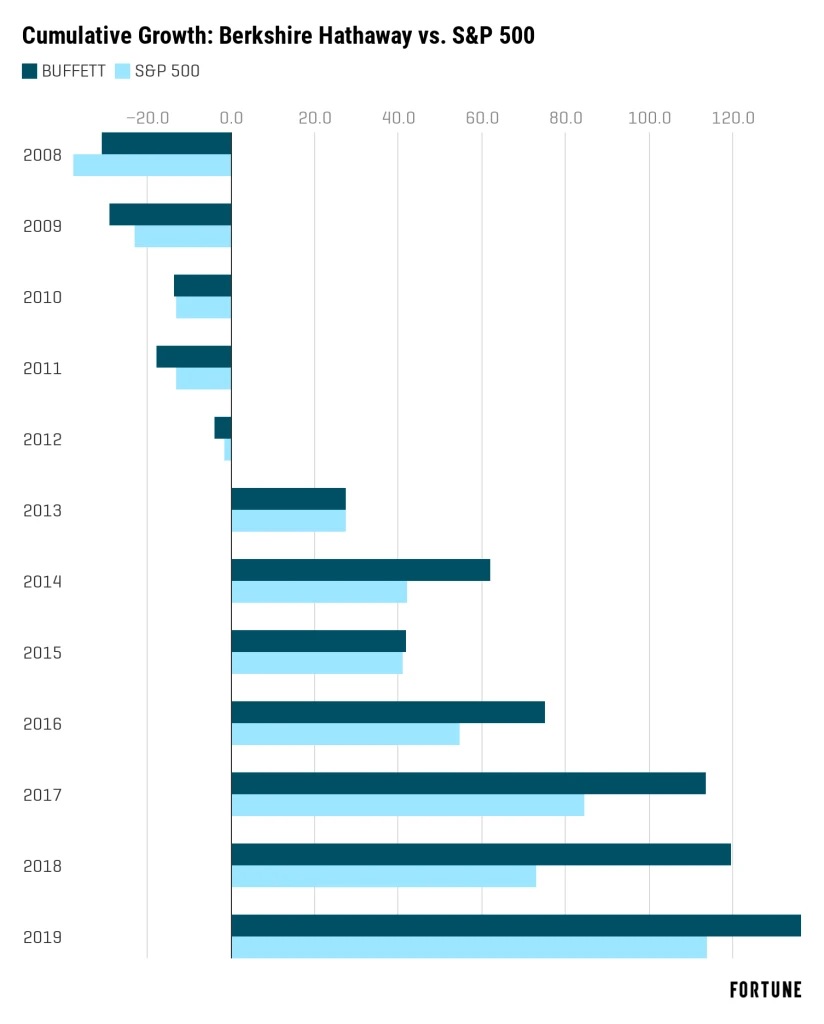

- バークシャーに投資するよりも儲かる株はある、とウォーレンバフェットは述べているが、バークシャー自体も素晴らしい業績を残していることは、間違いない。下記の表からわかるとおり、バークシャーは2008年のリーマンショックから現在(2019/11月)までの期間でもS&P500を上回る成長を続けている。(同期間のバークシャーの累積成長率は136%、一方S&P500は114%)

この54年間、バークシャーにおける経営上の意思決定は、当社株を売却する株主ではなく、とどまる株主の視点からなされてきました。したがって、 チャーリー と私は現四半期の結果に焦点を当てたことはありません。

事実、バークシャーは、フォーチュン500社の中で唯一、月次の利益報告書や貸借対照表を作成しない企業かもしれません。もちろん、ほとんどの子会社の毎月の財務報告書を定期的に見ています。しかし、チャーリーと私はバークシャーの全体的な収益と財務状況を四半期ベースでしか知りません。

さらに、バークシャーには全社的な予算がありません(しかし、多くの子会社では有用なものがあります)。このような手段がないということは、親会社には四半期ごとの「数字」がなかったことを意味します。この厄介な数字の使用を避けることは、多くのマネージャーに重要なメッセージを送り、私たちが大切にしている文化を強化することになります。

チャーリーと私は何年もの間、ウォール街の期待に応えたいという経営者の願望から、会計面でも業務面でも、あらゆる種類の企業行動が引き起こされるのを見てきました。「ウォール街」を失望させないための「害のない」でっち上げとして始められるもの-例えば、四半期末のトレードローディング、保険損失の増加に目をつぶること、「貯金箱」の積立金を取り崩すこと-は、本格的な詐欺への第一歩となりえます。「今回だけ」といって数字をいじることはCEOの本音かもしれません。;そして、上司が少しカンニングしてもいいのであれば、部下は同じような行動を正当化しやすくなるでしょう。

バークシャーでは、聴衆はアナリストでもコメンテーターでもありません。チャーリーと私は株主のために働いています。(子会社から)私たちに知らされる数字は、私たちがあなたに知らせる数字そのものです。

バフェットは、短期的な利益志向の投資家向けの四半期開示に反対している。投資をあくまでも長期的な視野に立って行う同氏の考えの表れだろう。

「JPモルガン・チェースの経営トップと米投資家のウォーレン・バフェット氏は、企業が予想として四半期の利益見通しを出すことが短期志向を助長しかねないとして、やめるべきだと主張した。一方で経営実績を四半期で公表することそのものは、市場の透明性を高めるのに不可欠だとしている。」(日経新聞 2018/8/30)

保険以外の事業について、キャンディーから機関車まで

ここで、バークシャーの最も価値の高い領域である非保険事業の事業体について詳しく見ていきましょう。ただ競合他社に役立つ情報を不必要に渡すようなことはしませんが。

各事業の詳細については、K-5~22ページおよびK-40~51ページを参照にしてください。

グループとして見ると、これらの企業の2018年の税引前利益は208億ドルで、2017年から24%増加しています。2018年に行った買収では、わずかな額の利益しか得られませんでした。

私はこの議論では税前の数値に固執するつもりです。しかし、これらの事業による2018年の税引き後利益は非常に大きく、47%でした。これは、その年の初めに施行された法人税率の引き下げによるところが大きいです。それでは、そのインパクトがどれほど大きかったかの理由を見てみましょう。

まず、経済の状況から始めましょう。好むと好まざるとにかかわらず、米国政府はバークシャー社の利益のうち議会が決定する規模を政府の取り分として「所有」します。実際、米国財務省はAA株と呼ばれる特別な種類の株式を保有しており、バークシャーから大量の「配当」(つまり、納税)を受け取っています。2017年には、何年も前と同様に、法人税率は35%であり、財務省はAA株で非常にうまくやっていたことを意味しています。実際、1965年に買収した時点では何の金銭的利益をもたらさなかった財務省の「株式」は、いまや連邦政府に年間数十億ドルを提供する持ち株会社へと発展しました。

しかし昨年、法人税率が21%に引き下げられると、政府の「所有権」(14/35分の1)の40%がバークシャーに無償で返還されました。この結果、当社のA株およびB株の株主の皆様の利益が大幅に増加しました。

この一連の出来事は、皆様と私が所有するバークシャー株の本質的価値を大幅に高めました。さらに、バークシャーが保有するほとんどすべての株式の本質的価値を高めました。

しかし、われわれの利益が増加するのを抑えた要因もあります。例えば、当社の大規模な公益事業によって得られた税制上の優遇措置は、顧客に還元されます。一方、国内法人からの多額の配当に適用される税率は、13%程度とほとんど変わりません。(この低い税率は、当社の投資先が当社に支払う利益に対してすでに税金を支払っているため、理にかなっています。) とはいえ、全体的に見れば、この新しい法的措置によって、当社の事業と保有株式の価値は大幅に高まりました。

それでは、非保険事業の業績に戻ります。私たちの森にそびえるセコイアはBNSFとバークシャー・ハサウェイ・エナジー(90.9%所有)です。昨年の税引き前利益は93億ドルで、2017年から6%増加しました。これらの事業については、K-5-K-10ページとK-40-K-45ページを参照にしてください。

次の五つの非保険子会社は、収益(ここではアルファベット順に)別に見ると、クレイトン・ホームズ社、インターナショナル・メタルワーキング社、ルブリゾール社、マーモン社、プレシジョン・キャストパーツ社で、2018年の合計税引き前利益は64億ドルで、2017年の55億ドルを上回りました。

次の五社も同様にランクされ、リストに載っているForest River、Johns Manville、MiTek、Shaw、TTIで、昨年の税引き前利益は24億ドルで、2017年の21億ドルから増加しました。

バークシャーが所有するその他の非保険事業は、2018年に 税引き前利益 36億ドルであったのに対し、2017年には33億ドルでした。

保険事業、「フロート」そしてバークシャーの資金調達について

- 「フロート」による前受け金を有効に投資に活用する

- 「繰り延べ税金」による無利子の現金も投資に有効に働いている

損害保険事業は、バークシャー社の成長の原動力となってきました。1967年は、当社がNational Indemanityとその姉妹会社であるNational Fire&Marineを860万ドルで買収した年でした。現在、 National Indemanity は純資産ベースで世界最大の損害保険会社です。

損害保険事業 に魅力を感じた理由の一つは、損害保険会社が保険料を前払いで受け取り、保険金を後払いするという業界のビジネスモデルでした。極端なケースでは、アスベストの露呈や深刻な労働災害に起因する請求のように、支払いは何十年にもわたる可能性があります。

現在の回収後支払い方式では、損害保険会社が多額の資金「フロート」を保有したまま、最終的には他の企業に渡ることになります。一方、保険会社はこのフロートを自社の利益のために投資することができます。個別の保険契約や保険金請求が発生したり消滅したりしても、保険会社が保有する変動利付き債の金額は通常、保険料額との関係でかなり安定しています。その結果、事業が成長するにつれて、フロートも成長することになります。それがどのように成長したかというと

次の表を参照にしてください。

やがてフロートが減少するときがやってくるかもしれません。その場合、現象は非常に緩やかなものになるでしょう。せいぜい年3%程度でしょう。当社の保険契約の性質上、当社の資金源にとって重要な金額について、即時または短期的な要求を受けることはありません。この構造は意図的に作られたもので保険会社の財務体質の中で最も優れています。妥協する必要性が微塵もないのです。

しかし、バフェットはこの前受け金である「フロート」を現金のまま寝かせておかずに投資活動に有効に活用している。

バフェットはしばしばレバレッジをせずに年率利回り20%を超える投資を行ってきたとたたえられるが、その偉業を可能にしている背景には、この「フロート」の存在がある。

リサーチペーパー「Buffett’s Alpha」 (著Andrea Frazzini, David G. Kabiller CFA, Lasse Heje Pedersen)によると、2013年までの30年間、バークシャーは平均1.6倍のレバレッジをかけていたことになる。

実際に「借金」こそしていないものの、バークシャーの自己資本を超える範囲で投資をすることができているので、実質的にはリスクのない状態でレバレッジをかけていることになる。

保険料が経費と最終的な損失の合計を上回る場合、保険事業は、フロートが生み出す投資収益に追加される引受利益を生みます。そのような利益が得られると、私たちは自由にお金を利用できますさらに良いことに、そのお金を保持することでお金が入ってくるのです。

残念なことに、すべての保険会社がこのような良好な結果を達成することを望むことで、激しい競争が起こります。実際、あまりにも競争が激しいので、損害保険業界全体が多額の引受損失を被ることがあります。この損失は事実上、フロートを維持するために業界が支払う金額です。保険業界は、すべての企業がフロート制の利益を享受しているにもかかわらず、他の米国企業と比較して、有形純資産に対して標準以下のリターンを得ているという悲惨な記録をほぼ確実に維持することになるのです。

それにもかかわらず、私は私たちの将来の見通しを明るく捉えています。バークシャーの比類なき財務力は、損害保険会社が一般的に利用できるものよりもはるかに柔軟にフロートを投資に使うことを可能にしています。私たちが利用できる多くの選択肢は常に有利であり、時には大きな機会を提供してくれます。他の保険会社が制約を受けると、私たちの選択肢は広がるのです。

また、当社の損害保険会社は優れた引受実績を有しています。バークシャーは過去16年間のうち15年間利益を計上してきました。唯一の例外が2017年で、このときは税引き前損失が32億ドルでした。16年間の税引き前利益は合計270億ドルで、うち20億ドルは2018年に計上されたものです。

この記録は偶然によるものではありません。規律あるリスク評価は、私たち保険管理業者が日々注目していることです。フロートの利益は不良な引受結果によって台無しになってしまうことを私たちは知っています。

ほとんどの場合、企業の資金調達は負債と株式の2つの資金源から行われます。バークシャーには、他に2つのとっておきの戦略がありますが、最初に従来の2つについて説明します。

私たちはあまり借金をしません。多くの経営者はこの方針に反対し、多額の負債は株主の利益をもたらすと主張するでしょう。そして、こういった冒険を好むCEOは、ほとんどの場合正しいでしょう。

しかし、まれに予期できない間隔で、信用が消滅することがあり、そのとき債務は財務上、致命傷になるでしょう。ロシアンルーレット―通常は勝つが時々死ぬ―は、企業の良い面は受け入れるが、悪い面は隠すような経営者を例えるのにまさにうってつけです。こういった戦略はバークシャーにとっては狂気の沙汰としか思えないものです。合理的な人々は、自分が持っているものや必要としていないものをリスクにさらすことはありません。

連結貸借対照表に記載されている負債の大部分 (K-65ページ参照) は、鉄道およびエネルギー関連の子会社のものです。不況の間でも、こういった事業が現金を稼ぐ力は健全な状態に保たれます。これら事業が必要とする負債は事業を運営するうえで適切なものであり、その債務保証をバークシャー本体がしているものではありません。

バークシャーがもつ3490億ドルは米国企業の中でも群を抜いています。すべての利益を非常に長い間保持し、複利でその魔法を働かせることによって、私たちは、前述の貴重な森を購入し、発展させることを可能にする資金を集めました。もし100%の配当性向を採用していたとしたら、1965年時の2200万ドルのままであったでしょう。

バークシャーは、負債と資本を使う以外にも、あまり一般的ではない2つの企業資金源から大きな恩恵を受けています。大きい方が先ほどのフロートです。これまでのところ、この資金源は当社の貸借対照表上では巨額の純負債として計上されていますが、当社にとっては同等額の資本よりも有用性が高くなっています。それは通常、その資金が引受収益を伴うからです。事実上、私たちは他の人々のお金を所有し、使用することで、ほとんどの年度において、支払いを受け取ることができるのです。

しばしば申し上げることですが、このようなうれしい結果は確実なものではないことを強調しなくてはなりません。保険リスク評価の誤りは甚大な結果をもたらすことがあり、その誤りが表面化するまでに何年もかかることもあります。(アスベスト被害を考えてみてください。)ハリケーン 「カトリーナ」 と 「マイケル」 を小型化した程度の災害が、おそらく明日、あるいは数十年後に起こるでしょう。「大規模災害」は、ハリケーンや地震など従来と同じ種類のものであるかもしれませんし、現在保険会社が考えている以上の壊滅的な結果をもたらすサイバー攻撃など、予期できない種類のものであるかもしれません。このような大災害が発生した場合、私たちの損失は非常に大きくなります。

最後の財源は、バークシャーが大規模に保有している繰延税金である。

繰延税金 は私たちが最終的に支払う予定の負債ですが、支払うまで無利子のままです。

すでに述べたように、繰延税金505億ドルのうち約147億ドルは、保有株式の未実現利益から生じています。これらの負債は財務諸表上、現行の21%の法人税率が課されますが、それは株式を売却された時点の税率で支払われます。今からそれまでの間は、実質的に無利子の「貸し付け」であり、株式市場でより多くの資金を運用することができることになります。

さらに283億ドルの繰延税金が、現在支払わなければならない税金の計算において、工場や設備などの資産の減価償却を加速することができたため生じています。このような節税策は、今後数年間で 徐々に状況が逆転していくでしょう。ただし、バークシャーは定期的に追加資産を購入しています。現行の税法が適用される限り、この財源は増加傾向にあるはずです。

長期的には、バークシャーの資金基盤 (バランスシートの右側) は、主に当社が保有する利益を通じて成長するはずです。私たちの仕事は、魅力的な資産を追加することによって、残ったお金を左側で有効に使うことです。